|

|

Вход для пользователей сайта

|

|

Законы, поправки, примеры и просто делимся опытом

admin » 08 апр 2012, 23:31 admin » 08 апр 2012, 23:31

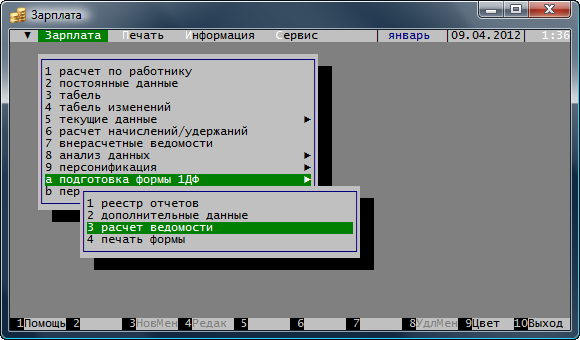

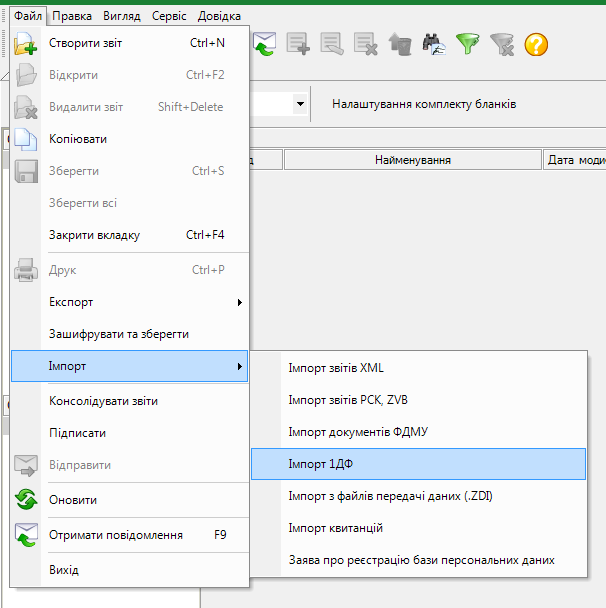

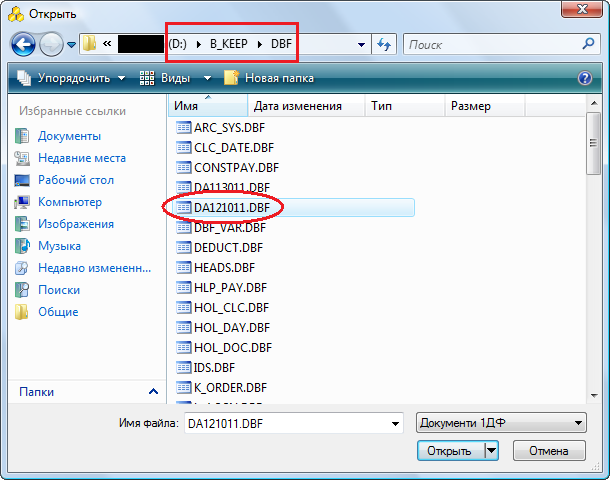

Самое необходимое1. Програма для формування форми 1ДФ (Бест-Звіт безкоштовна)2. Конвертер форми 1ДФ із формату DBF в XML3. Бланк форми 1ДФ  або  4. Порядок заповнення та подання; також містить Довідник ознак доходів та Довідник ознак податкових соціальних пільгДля пользователей SALARY.Для импорта данных из программы SALARY в программу MEDoc или Бест-Звит, необходимо сначала сформировать отчет в программе SALARY:  После чего импортировать файл DA121011.DBF (как пример) из папки \B_KEEP\DBF, где в названии файла 12-последние две цифры года, третья цифра - номер отчетного квартала, 01- порядковый номер ведомости за квартал, последняя цифра всегда 1. Импорт МЕДок  Файл из папки SALARY (DA-державна адміністрація, год, квартал, порция):  Стоит напомнить, что MEDoc, работая в демонстрационном режиме не позволит экспортировать отчет куда либо, зато, при наличии цифровых подписей, можно отправить по e-mail.

-

admin

-

- Сообщения: 115

- Зарегистрирован: 26 авг 2010, 15:52

admin » 09 апр 2012, 01:30

101 Доходи у виглядi заробiтної плати, нарахованi (виплаченi) платнику податку вiдповiдно до умов трудового договору (контракту), крiм доходiв, зазначених в абзацi третьому п. 4 пiдрозд. 1 розд. ХХ Кодексу (п/п 164.2.1 п. 164.2 ст. 164 розд. IV Кодексу)

102 Суми винагород та iнших виплат, нарахованих (виплачених) платнику податку вiдповiдно до умов цивiльно-правового договору, крiм доходiв, зазначених в абзацi третьому п.4 пiдрозд.1 роздХХ Кодексу (п/п164.2.2 п.164.2 ст.164 розд.IV Кодексу)

103 Доходи вiд продажу об_єктiв майнових i немайнових прав, зокрема iнтелектуальної (промислової) власностi, та прирiвнянi до них права, доходи у виглядi сум авторської винагороди, iншої плати за надання права на користування або розпорядження iншим особам н

104 Частина доходiв вiд операцiй з продажу (обмiну) об_єктiв нерухомого майна згiдно з положеннями статтi 172 роздiлу IV Кодексу (пiдпункт 164.2.4 пункту 164.2 статтi 164 роздiлу IV Кодексу)

105 Частина доходiв вiд операцiй з продажу або обмiну об_єктiв рухомого майна згiдно з положеннями статтi 173 роздiлу IV Кодексу (пiдпункт 164.2.4 пункту 164.2 статтi 164 роздiлу IV Кодексу)

106 Дохiд вiд надання майна в лiзинг, оренду або суборенду (строкове володiння та/або користування), визначений у порядку, встановленому п.170.1 ст.170 розд.IV Кодексу (п/п 164.2.5 п.164.2 ст.164 розд.IV Кодексу)

107 Сума заборгованостi за укладеним цивiльно-правовим договором, за якою минув строк позовної давностi( пiдпункт 164.2.7 пункту 164.2 статтi 164 роздiлу IV Кодексу)

108 Сума коштiв, одержана платником податку вiд фiнансової установи пiсля реалiзацiї заставленого майна платника податку при зверненнi стягнення фiнансовою установою на таке майно у зв_язку з невиконанням платником податку своїх зобов_язань за д

109 Дохiд у виглядi дивiдендiв (крiм дивiдендiв, визначених у пiдпунктi 165.1.18 пункту 165.1 статтi 165 роздiлу IV Кодексу) (пiдпункт 164.2.8 пункту 164.2 статтi 164 роздiлу IV Кодексу)

110 Дохiд у виглядi процентiв (крiм процентiв, визначених у пiдпунктах 165.1.2 та 165.1.41 пункту 165.1 статтi 165 роздiлу IV Кодексу) (п/п 164.2.8 п.164.2 ст. 164 розд.IV Кодексу)

111 Дохiд у виглядi виграшiв та призiв (крiм виграшiв та призiв у державну грошову лотерею в розмiрах, передбачених у п/п 165.1.46 п. 165.1 ст.165 розд.IV Кодексу) (п/п 164.2.8 п.164.2 ст.164 розд.IV Кодексу)

112 Iнвестицiйний прибуток (дохiд) вiд проведення платником податку операцiй з цiнними паперами, деривативами та корпоративними правами, випущеними в iнших, нiж цiннi папери, формах, крiм доходу вiд операцiй, зазначених у п/п 165.1.2 i 165.1.40 пункту 165.1

113 Дохiд, отриманий платником податку унаслiдок прийняття ним у спадщину чи дарунок коштiв, майна, майнових чи немайнових прав вiд члена сiм'ї першого ступеня спорiднення вiдповiдно до пiдпункту _а_ пiдпункту 174.2.1 пункту 174.2 та пункту 174.6 статтi 174

114 Дохiд, отриманий платником податку унаслiдок прийняття ним у спадщину чи дарунок коштiв, майна, майнових чи немайнових прав вiд фiзичної особи, що не є членом сiм'ї першого ступеня спорiднення вiдповiдно до пiдпункту 174.2.2 пункту 174.2 та пункту 174.6

115 Дохiд, отриманий платником податку унаслiдок прийняття ним у спадщину чи дарунок коштiв, майна, майнових чи немайнових прав вiд нерезидента або отриманий нерезидентом вiдповiдно до пiдпункту 174.2.3 пункту 174.2 та пункту 174.6 статтi 174 роздiлу IV

116 Дохiд, отриманий платником податку, який є iнвалiдом I групи або має статус дитини-сироти або дитини, позбавленої батькiвського пiклування, унаслiдок прийняття у спадщину чи дарунок об'єкта нерухомого або рухомого майна, готiвки або коштiв та об'єкта не

117 Дохiд, отриманий платником податку унаслiдок прийняття ним у спадщину чи дарунок грошових заощаджень, помiщених до 2 сiчня 1992 року в установи Ощадного банку СРСР та державного страхування СРСР, що дiяли на територiї України, а також у державнi цiннi п

118 Кошти, отриманi платником податку на вiдрядження або пiд звiт, у тому числi надмiру витраченi та не повернутi у встановленi законодавством строки (п/п 164.2.11 п.164.2 ст.164 розд.IV, п/п 165.1.11 п.165.1 ст.165 розд.IV Кодексу)

119 Доходи, виплаченi фiзичнiй особi з фонду фiнансування будiвництва (пiдпункти 164.2.13 та 164.2.15 пункту 164.2 статтi 164 роздiлу IV, пiдпункт 165.1.28 пункту 165.1 статтi 165 роздiлу IV Кодексу)

120 Дохiд у виглядi неустойки (штрафiв, пенi), вiдшкодування матерiальної або немайнової (моральної) шкоди (пiдпункт 164.2.14 пункту 164.2 статтi 164 роздiлу IV Кодексу)

121 Сума страхових виплат, страхових вiдшкодувань, викупних сум, що сплачуються платнику податку за договорами довгострокового страхування життя (у тому числi за договорами страхування довiчних пенсiй), у випадках та розмiрах, визначених пiдпунктами 170.8.2

122 Сума пенсiйних виплат, що сплачуються платнику податку за договорами недержавного пенсiйного забезпечення у випадках та розмiрах, визначених пiдпунктами 170.8.2 та 170.8.3 пункту 170.8 статтi 170 роздiлу IV Кодексу (пiдпункт 164.2.15 пункту 164.2 стат

123 Сума виплат, що сплачуються платнику податку за договорами пенсiйного вкладу у випадках та розмiрах, визначених пiдпунктом 170.8.2 пункту 170.8 статтi 170 Кодексу (п/п164.2.15 п.164.2 ст.164 розд.IV та п/п165.1.28 п.165.1ст.165 розд.IV Кодексу)

124 Сума пенсiйних внескiв у межах недержавного пенсiйного забезпечення вiдповiдно до закону, страхових платежiв (страхових внескiв, страхових премiй), пенсiйних вкладiв, внескiв до фонду банкiвського управлiння, сплачена за платника податку чи на його корис

125 Сума пенсiйних внескiв у межах недержавного пенсiйного забезпечення вiдповiдно до закону, страхових платежiв (страхових внескiв, страхових премiй), пенсiйних вкладiв, внескiв до фонду банкiвського управлiння, сплачена за платника податку чи на його корис

126 Дохiд, отриманий платником податку як додаткове благо (крiм випадкiв, передбачених статтею 165 роздiлу IV Кодексу) (пiдпункт 164.2.17 пункту 164.2 статтi 164 роздiлу IV Кодексу)

127 Iншi доходи (пiдпункт 164.2.18 пункту 164.2 статтi 164 роздiлу IV та пiдпункт 165.1.49 пункту 165.1 статтi 165 роздiлу IV Кодексу)

128 Сума державної та соцiальної матерiальної допомоги, державної допомоги у виглядi адресних виплат та надання соцiальних i реабiлiтацiйних послуг вiдповiдно до закону, житлових та iнших субсидiй або дотацiй, компенсацiй (включаючи грошовi компенсацiї iнвал

129 Сума доходiв, отриманих платником податку у виглядi процентiв, що нарахованi на цiннi папери, емiтованi Мiнiстерством фiнансiв України (пiдпункт 165.1.2 пункту 165.1 статтi 165 роздiлу IV Кодексу)

130 Сума вiдшкодування платнику податку розмiру шкоди, заподiяної йому внаслiдок Чорнобильської катастрофи, у порядку та сумах, визначених законом (пiдпункт 165.1.3 пункту 165.1 статтi 165 роздiлу IV Кодексу)

131 Сума виплат чи вiдшкодувань (крiм заробiтної плати чи iнших виплат та вiдшкодувань за цивiльно-правовими договорами), що здiйснюються з урахуванням пункту 170.7 статтi 170 роздiлу IV Кодексу, зокрема творчими спiлками їх членам, Товариством Червоного Хр

132 Сума внескiв на обов_язкове страхування платника податку вiдповiдно до закону, iнших, нiж єдиний внесок на загальнообов_язкове державне соцiальне страхування (пiдпункт 165.1.5 пункту 165.1 статтi 165 роздiлу IV Кодексу)

133 Сума єдиного внеску на загальнообов_язкове державне соцiальне страхування платника податку, що вносяться за рахунок його роботодавця у розмiрах, визначених законом (пiдпункт 165.1.6 пункту 165.1 статтi 165 роздiлу IV Кодексу)

134 Сума страхових внескiв до Накопичувального фонду, а у випадках, передбачених законом, - обов_язковi страховi внески до недержавного пенсiйного фонду та фонду банкiвського управлiння (пiдпункт 165.1.7 пункту 165.1 статтi 165 роздiлу IV Кодексу)

135 Сума коштiв, що належать платнику податку, якi вiдповiдно до закону перераховуються з Накопичувального фонду до недержавного пенсiйного фонду, фонду банкiвського управлiння чи страхової органiзацiї, з недержавного пенсiйного фонду, фонду банкiвського упр

136 Вартiсть безоплатного лiкувально-профiлактичного харчування та iншого майна, якими роботодавець забезпечує платника податку вiдповiдно до Закону України "Про охорону працi", спецiального (форменого) одягу та взуття, що надається роботодавцем у тимчасове

137 Сума грошового або майнового утримання чи забезпечення вiйськовослужбовцiв строкової служби (у тому числi осiб, що проходять альтернативну службу), передбачена законом, яка виплачується з бюджету чи бюджетною установою (пiдпункт 165.1.10 пункту 165.1 ста

138 Вартiсть товарiв, якi надходять платнику податку як гарантiйна замiна у порядку, встановленому законом, а також грошова компенсацiя вартостi товарiв, надана платнику податку в разi їх повернення продавцю або особi, уповноваженiй таким продавцем здiйснюва

139 Кошти або вартiсть майна (нематерiальних активiв), якi надходять платнику податку за рiшенням суду в результатi подiлу спiльної сумiсної власностi подружжя у зв_язку з розiрванням шлюбу чи визнанням його недiйсним або за добровiльним рiшенням сторiн (пiд

140 Алiменти, що виплачуються платнику податку згiдно з рiшенням суду або за добровiльним рiшенням сторiн (пiдпункт 165.1.14 пункту 165.1 статтi 165 роздiлу IV Кодексу)v

141 Кошти, отриманi платником податку в рахунок компенсацiї (вiдшкодування) вартостi майна (нематерiальних активiв), примусово вiдчуженого державою у випадках, передбачених законом, або вартiсть такої компенсацiї, отриманої у негрошовiй формi (пiдпункт 165.1

142 Дивiденди, якi нараховуються на користь платника податку у виглядi акцiй (часток, паїв), емiтованих юридичною особою - резидентом, що нараховує такi дивiденди, за умови, що таке нарахування жодним чином не змiнює пропорцiй (часток) участi всiх акцiонерiв

143 Кошти або вартiсть майна (послуг), що надаються як допомога на лiкування та медичне обслуговування платника податку за рахунок коштiв благодiйної органiзацiї або його роботодавця (п/п165.1.19 п.165.1 ст.165 розд.IV Кодексу)

144 Вартiсть вугiлля та вугiльних брикетiв, безоплатно наданих платнику податку в обсягах та за перелiком професiй, що встановлюються Кабiнетом Мiнiстрiв України (пiдпункт 165.1.20 пункту 165.1 статтi 165 роздiлу IV Кодексу)

145 Сума, сплачена роботодавцем на користь вiтчизняних вищих та професiйно-технiчних навчальних закладiв за фiзичну особу для пiдготовки чи перепiдготовки такої фiзичної особи (пiдпункт 165.1.21 пункту 165.1 статтi 165 роздiлу IV Кодексу)

146 Кошти або вартiсть майна (послуг), що надаються як допомога на поховання платника податку будь-якою фiзичною особою, благодiйною органiзацiєю, Пенсiйним фондом України, вiдповiдними територiальними управлiннями з питань працi та соцiального захисту насел

147 Вартiсть одягу, взуття, а також сума грошової допомоги, що надаються дiтям-сиротам чи дiтям, позбавленим батькiвського пiклування (у тому числi випускникам професiйно-технiчних навчальних закладiв i вищих навчальних закладiв I-IV рiвнiв акредитацiї) (пiд

148 Доходи вiд вiдчуження безпосередньо власником сiльськогосподарської продукцiї (включаючи продукцiю первинної переробки) (пiдпункт 165.1.24 пункту 165.1 статтi 165 роздiлу IV Кодексу)

149 Сума, отримана платником податку за здану (продану) ним вторинну сировину та побутовi вiдходи, за винятком брухту чорних та дорогоцiнних металiв (пiдпункт 165.1.25 пункту 165.1 статтi 165 роздiлу IV Кодексу)

150 Сума стипендiї, яка виплачується з бюджету учню, студенту, курсанту вiйськових навчальних закладiв, ординатору, аспiранту або ад_юнкту (пiдпункт 165.1.26 пункту 165.1 статтi 165 роздiлу IV Кодексу)

151 Сума страхової виплати, страхового вiдшкодування або викупна сума, отримана платником податку за договором страхування вiд страховика-резидента iншого, нiж довгострокове страхування життя (у тому числi страхування довiчних пенсiй) та недержавне пенсiйне

152 Сума виплат платникам податку (їх спадкоємцям) грошових заощаджень, помiщених в перiод до 2 сiчня 1992 року в установи Ощадного банку СРСР та державного страхування СРСР, що дiяли на територiї України, а також у такi державнi цiннi папери: облiгацiї Держ

153 Основна сума поворотної фiнансової допомоги, наданої платником податку iншим особам, яка повертається йому, основна сума поворотної фiнансової допомоги, що отримується платником податку (пiдпункт 165.1.31 пункту 165.1 статтi 165 роздiлу IV Кодексу)

154 Сума, отримана платником податку за здавання ним кровi, грудного жiночого молока, iнших видiв донорства, яка виплачується з бюджету чи бюджетною установою (пiдпункт 165.1.33 пункту 165.1 статтi 165 роздiлу IV Кодексу)

155 Вартiсть житла, яке передається з державної або комунальної власностi у власнiсть платника податку безоплатно або iз знижкою вiдповiдно до закону, а також сума державної пiдтримки на будiвництво чи придбання доступного житла, яка надається платнику подат

156 Вартiсть путiвок на вiдпочинок, оздоровлення та лiкування, у тому числi на реабiлiтацiю iнвалiдiв, на територiї України платника податку та/або його дiтей вiком до 18 рокiв, якi надаються йому безоплатно або iз знижкою (у розмiрi такої знижки) професiйно

157 Дохiд, виплачений самозайнятiй особi (пiдпункт 165.1.36 пункту 165.1 статтi 165 роздiлу IV, статей 177 та 178 роздiлу IV Кодексу)

158 Сума витрат роботодавця у зв_язку з пiдвищенням квалiфiкацiї (перепiдготовкою) платника податку згiдно iз законом (пiдпункт. 165.1.37 пункту 165.1 статтi 165 роздiлу IV Кодексу)

159 Вартiсть орденiв, медалей, знакiв, кубкiв, дипломiв, грамот та квiтiв, якими вiдзначаються працiвники, iншi категорiї громадян та/або переможцi змагань, конкурсiв (пiдпункт 165.1.38 пункту 165.1 статтi 165 роздiлу IV Кодексу)

160 Вартiсть дарункiв (а також призiв переможцям та призерам спортивних змагань), якщо їх вартiсть не перевищує 50 вiдсоткiв однiєї мiнiмальної заробiтної плати (пiдпункт 165.1.39 пункту 165.1 статтi 165 роздiлу IV Кодексу)

161 Сума доходу, отриманого платником податку внаслiдок вiдчуження акцiй (iнших корпоративних прав), одержаних ним у власнiсть в процесi приватизацiї в обмiн на приватизацiйнi компенсацiйнi сертифiкати, безпосередньо отриманi ним як компенсацiя суми його вне

162 Доходи у виглядi процентiв на поточнi банкiвськi рахунки, за якими на користь фiзичних осiб здiйснюються виключно виплати заробiтної плати, стипендiй, пенсiй, соцiальної допомоги та iнших передбачених законом соцiальних виплат (п/п165.1.41 п.165.1 ст.165

163 Суми коштiв, наданi всеукраїнськими громадськими органiзацiями iнвалiдiв та їх спiлками платникам податку - учасникам конгресiв, симпозiумiв, зборiв, конференцiй, пленумiв, з_їздiв, фестивалiв, виставок, концертiв, реабiлiтацiйних заходiв, фiзкультурно-с

164 Сума страхової виплати за договорами страхування життя у разi смертi застрахованої особи, якщо така виплата отримується членами сiм_ї застрахованої особи першого ступеня спорiднення, або особою, яка є iнвалiдом I групи або дитиною-iнвалiдом, або має стат

165 Вартiсть побiчних лiсових користувань для власного споживання (заготiвля лiкарських рослин, збирання лiсової пiдстилки, заготiвля очерету та iнших побiчних лiсових користувань, передбачених Лiсовим кодексом України) (п/п165.1.45 п.165.1 ст.165 розд.IV Ко

166 Сума коштiв, отриманих як виграш, приз у державну грошову лотерею (пiдпункт 165.1.46 пункту 165.1 статтi 165 роздiлу IV Кодексу)

167 Сума виплат чи вiдшкодувань (крiм заробiтної плати чи iнших виплат та вiдшкодувань за цивiльно-правовими договорами), яка здiйснюється професiйними спiлками своїм членам (пiдпункт 165.1.47 пункту 165.1 статтi 165 роздiлу IV Кодексу)

168 Доходи вiд кооперативних виплат та/або вiд одержання паю членом сiльськогосподарського виробничого кооперативу у разi його виходу з кооперативу (пiдпункт 165.1.48 пункту 165.1 статтi 165 роздiлу IV Кодексу)

169 Сума благодiйної допомоги, у тому числi гуманiтарна допомога, яка надходить на користь платника податку у виглядi коштiв або майна (безоплатно виконаної роботи, наданої послуги) (пункт 170.7 статтi 170 роздiлу IV Кодексу)

170 Доходи з джерелом походження з України, виплаченi нерезиденту iншим нерезидентом (пункт 170.10 статтi 170 роздiлу IV Кодексу, крiм пiдпункту 170.10.5 пункту 170.10 статтi 170 роздiлу IV Кодексу)

171 Доходи, отриманi платником податку у виглядi плати (вiдсоткiв), що розподiляється на пайовi членськi внески членiв кредитної спiлки (пункт 170.12 статтi 170 роздiлу IV Кодексу)

172 Доходи, що були нарахованi платнику податку вiдповiдно до умов трудового або цивiльно-правового договору та згодом перерахованi на його пенсiйний вклад або на його рахунок учасника фонду банкiвського управлiння, вiдкритий вiдповiдно до закону, як пiд час

173 Кошти, що нараховуються та вносяться особою, яка не є платником податку, або її працедавцем (третьою особою) на користь платника податку на пенсiйний вклад або рахунок учасника фонду банкiвського управлiння такого платника податку (пункт 4 пiдроздiлу 1 р

174 Кошти, перерахованi фiзичною особою до власного пенсiйного вкладу чи на власний рахунок у фондi банкiвського управлiння або до пенсiйного вкладу чи на рахунок у фондi банкiвського управлiння членiв сiм_ї такої фiзичної особи першого ступеня спорiднення

175 Доходи, нарахованi платнику податку за договором пенсiйного вкладу або за договором довiрчого управлiння, укладеного з уповноваженим банком вiдповiдно до закону (пункт 4 пiдроздiлу 1 роздiлу ХХ Кодексу)

176 Кошти, що вiдповiдно до Закону України "Про проведення експерименту у житловому будiвництвi на базi холдингової компанiї "Київмiськбуд" виплачуються згiдно з договорами довiрчого управлiння, укладеними з учасниками фондiв банкiвського управлiння, та дого

177 Доходи з джерелом походження з України, виплаченi нерезиденту вiд участi у гастрольних заходах (пiдпункт 170.10.5 пункту 170.10 статтi 170 роздiлу IV Кодексу)

178 Сума майнового та немайнового внеску платника податку до статутного фонду юридичної особи _ емiтента корпоративних прав в обмiн на такi корпоративнi права (пiдпункт 165.1.44 пункту 165.1 статтi 165 роздiлу IV Кодексу)

179 Доходи, отримані від продажу власної продукції тваринництва груп 1 - 5, 15, 16 та 41 УКТ ЗЕД (підпункт 165.1.24 пункту 165.1 статті 165 розділу IV Кодексу) доходи від продажу продукції тваринництва (з 01.01.2013) new

180 Дохід, отриманий платником податку за зданий (проданий) ним брухт дорогоцінних металів, крім доходу, отриманого за брухт дорогоцінних металів, проданий Національному банку України (підпункт 164.2.18 пункту 164.2 статті 164 розділу IV Кодексу) доходи від брухту дорогоцінних металів (з 01.01.2013) new

181 Доходи від операцій з конвертації цінних паперів у разі, якщо їх обмін здійснюється за звичайними цінами або за вартістю чистих активів у розрахунку на один цінний папір, які не призводять до відчуження інвестицій та проводяться з цінними паперами ІСІ, що перебувають в управлінні однієї компанії з управління активами (підпункт 165.1.50 пункту 165.1 статті 165 розділу IV Кодексу) доходи від операцій з конвертації цінних паперів (з 01.01.2013) new

182 Доходи від операцій з валютними цінностями (крім цінних паперів), пов'язаних з переходом права власності на такі валютні цінності, за виключенням доходів, оподаткування яких прямо передбачено нормами розділу IV Кодексу (підпункт 165.1.51 пункту 165.1 статті 165 розділу IV Кодексу) доходи від операцій з валютними цінностями (крім цінних паперів) (з 01.01.2013) new

183 Інвестиційний прибуток від операцій з борговими зобов'язаннями Національного банку України та казначейськими зобов'язаннями України, емітованими центральним органом виконавчої влади, що реалізує державну фінансову політику, у тому числі від зміни курсу іноземної валюти (підпункт 165.1.52 пункту 165.1 статті 165 розділу IV Кодексу) інвестиційний прибуток від операцій з борговими зобов'язаннями НБУ та казначейськими зобов'язаннями України, емітованими центральним органом виконавчої влади, що реалізує державну фінансову політику (з 01.01.2013) new

-

admin

-

- Сообщения: 115

- Зарегистрирован: 26 авг 2010, 15:52

admin » 09 апр 2012, 02:13

01 У розмірі, що дорівнює 100 відсоткам розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 1 січня звітного податкового року, з урахуванням положень абзацу восьмого пункту 1 розділу XIX Кодексу (підпункт 169.1.1 пункту 169.1 статті 169 розділу IV Кодексу)

02 У розмірі, що дорівнює 150 відсоткам суми пільги, визначеної в ознаці "01" (підпункт 169.1.3 пункту 169.1 статті 169 розділу IV Кодексу)

03 У розмірі, що дорівнює 200 відсоткам суми пільги, визначеної в ознаці "01" (підпункт 169.1.4 пункту 169.1 статті 169 розділу IV Кодексу)

04 У розмірі, що дорівнює 100 відсоткам суми пільги, визначеної в ознаці "01" для платника податку, який утримує двох чи більше дітей віком до 18 років (підпункт 169.1.2 пункту 169.1 статті 169 розділу IV Кодексу)

-

admin

-

- Сообщения: 115

- Зарегистрирован: 26 авг 2010, 15:52

admin » 13 июн 2012, 10:42

Який порядок заповнення податкового розрахунку за ф.№1ДФ при виплаті доходу на користь ФО у вигляді поворотної фінансової допомоги за ознакою доходу ”153” та чи необхідно заповнювати гр.3а та гр.3, або лише гр.3?Відповідь: Згідно з пп.165.1.31 п.165.1 ст.165 розділу IV Податкового кодексу України від 2 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податку не включається основна сума поворотної фінансової допомоги, наданої платником податку іншим особам, яка повертається йому, основна сума поворотної фінансової допомоги, що отримується платником податку. Відповідно до п. 3 Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податку, і сум утриманого з них податку, затвердженого наказом ДПА України від 24.12.10 № 1020: у графі 3а «Сума нарахованого доходу» відображається (за звітний квартал) дохід, який нараховано фізичній особі відповідно до ознаки доходу згідно з довідником ознак доходів, наведеним у додатку до цього Порядку. У разі нарахування доходу його відображення у графі 3а є обов’язковим незалежно від того, виплачені такі доходи чи ні; у графі 3 «Сума виплаченого доходу» відображається сума фактично виплаченого доходу платнику податку податковим агентом; у графі 4а «Сума нарахованого податку» відображається сума податку, нарахованого та утриманого з доходу, нарахованого платнику податку згідно із законодавством; у графі 4 «Сума перерахованого податку» відображається фактична сума перерахованого податку до бюджету. Отже, при виплаті доходу на користь фізичної особи у вигляді поворотної фінансової допомоги за ознакою доходу ”153” в податковому розрахунку за ф.№1ДФ відображається сума нарахованого доходу у графі 3а, сума виплаченого доходу - у графі 3, а у графі 4а (нарахований податок на доходи фізичних осіб) та графі 4 (перерахований податок на доходи фізичних осіб) проставляється нуль. Сектор взаємодії із засобами масової інформації та громадськістю

-

admin

-

- Сообщения: 115

- Зарегистрирован: 26 авг 2010, 15:52

admin » 28 ноя 2012, 13:51

Яким чином оподатковуються та відображаються в податковому розрахунку за ф.1ДФ грошові кошти, які спрямовуються на проведення новорічно-різдвяних свят для дітей та на придбання дитячих святкових подарунків?

Відповідь: Відповідно до пп.165.1.39 п.165.1 ст.165 Податкового кодексу України від 2 грудня 2010 року № 2755-VІ до загального місячного (річного) оподатковуваного доходу платника податку не включається вартість дарунків (а також призів переможцям та призерам спортивних змагань), якщо їх вартість не перевищує 50 відсотків однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі (у 2011 році - 470,50 грн., у 2012 році – 536,50 грн.).

Вартість дарунків, яка не перевищує 50 відсотків однієї заробітної плати (у розрахунку на місяць), встановленої на 1 січня звітного податкового року, відображається у податковому розрахунку за ф. 1ДФ за ознакою доходу «160». Якщо вартість дитячих новорічних подарунків та квитків, яка надається платнику податків перевищує у 2011 році 470,50 грн., у 2012 році – 536,50 грн., то сума такого перевищення оподатковується податком на доходи фізичних осіб за ставками 15% та/або 17% та відображається у податковому розрахунку за ф. 1ДФ за ознакою доходу «126», як додаткове благо.

ДПІ у Солом’янському районі м. Києва

-

admin

-

- Сообщения: 115

- Зарегистрирован: 26 авг 2010, 15:52

Вернуться в Законодательные нюансы

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 3

|

|

|

Бухгалтерская программа по расчету зарплаты

При копировании, обратная ссылка обязательна!

Salary.net.ua - 2010-2016 |

Поддержать проект |

|

|

|